")

Qu’est ce qu’un Prêt à taux zéro (PTZ) ?

Le PTZ (Prêt à taux zéro ) est un prêt sans intérêt, accordé par l’État sous certaines conditions, pour aider les personnes à financer l’achat de leur première résidence principale.

Le PTZ ne peut pas financer le montant total de votre achat de logement, vous devez donc le compléter par un apport personnel , ou par un ou plusieurs prêts parmi lesquels :

un prêt d’accession sociale (PAS),

un prêt conventionné,

un prêt immobilier bancaire,

un prêt épargne logement,

des prêts complémentaires.

Le PTZ (Prêt à taux zéro ) est un prêt sans intérêt, accordé par l’État sous certaines conditions, pour aider les personnes à financer l’achat de leur première résidence principale.

Le PTZ ne peut pas financer le montant total de votre achat de logement, vous devez donc le compléter par un apport personnel , ou par un ou plusieurs prêts parmi lesquels :

un prêt d’accession sociale (PAS),

un prêt conventionné,

un prêt immobilier bancaire,

un prêt épargne logement,

des prêts complémentaires.

Conditions a remplir pour bénéficier d’un prêt à taux zéro (PTZ) :

1- Ne pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant l’émission de l’offre de prêt.

Cependant, cette condition n’est pas applicable si vous ou l’un des occupants du logement :

est titulaire d’une carte d’invalidité et dans l’incapacité de travailler,

ou perçoit l’allocation aux adultes handicapés (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH),

ou est victime d’une catastrophe qui a rendu le logement inhabitable. La demande de prêt intervenir dans les deux ans suivant le sinistre.

1- Ne pas avoir été propriétaire de votre résidence principale au cours des 2 années précédant l’émission de l’offre de prêt.

Cependant, cette condition n’est pas applicable si vous ou l’un des occupants du logement :

est titulaire d’une carte d’invalidité et dans l’incapacité de travailler,

ou perçoit l’allocation aux adultes handicapés (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH),

ou est victime d’une catastrophe qui a rendu le logement inhabitable. La demande de prêt intervenir dans les deux ans suivant le sinistre.

2- Vos ressources ne doivent pas dépasser certains plafonds , qui dépend de votre situation familiale (charges de famille) et de la zone d’implantation du logement que vous souhaitez acheter.

Le montant des ressources prend en compte le revenu fiscal de référence de l’année n-2, auquel on ajoute les revenus fiscaux de référence des autres personnes destinées à occuper le logement qui ne sont pas rattachées au même foyer fiscal.

Par exemple, pour une offre de PTZ en 2017, les revenus pris en compte seront ceux de l’année 2015 indiqués sur votre avis d’imposition 2016.

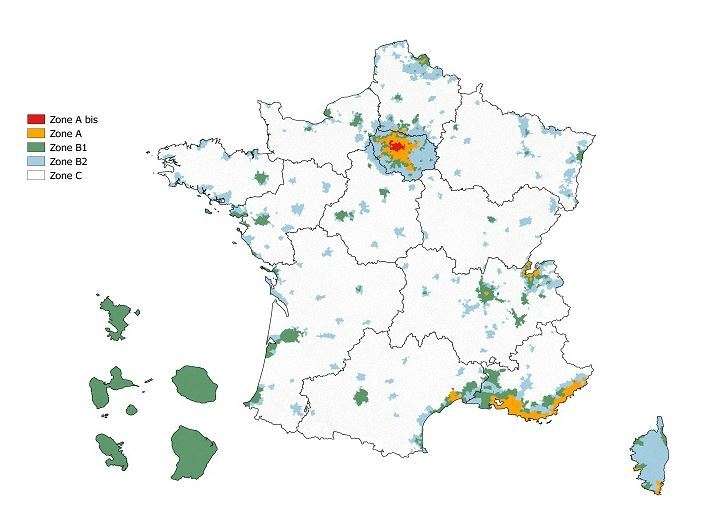

Rappellez vous que les revenus en provenance de l’étranger doivent être aussi prises en comptes avec vos ressources pour déterminer si vous êtes bénéficiaire du PTZ. Les plafonds de ressources maximales pour l’obtention d’un PTZ, en 2017 :On distingue 4 zones géographiques (A, B1, B2 et C) en fonction du caractère plus ou moins tendu du marché et

Le montant des ressources prend en compte le revenu fiscal de référence de l’année n-2, auquel on ajoute les revenus fiscaux de référence des autres personnes destinées à occuper le logement qui ne sont pas rattachées au même foyer fiscal.

Par exemple, pour une offre de PTZ en 2017, les revenus pris en compte seront ceux de l’année 2015 indiqués sur votre avis d’imposition 2016.

Rappellez vous que les revenus en provenance de l’étranger doivent être aussi prises en comptes avec vos ressources pour déterminer si vous êtes bénéficiaire du PTZ. Les plafonds de ressources maximales pour l’obtention d’un PTZ, en 2017 :On distingue 4 zones géographiques (A, B1, B2 et C) en fonction du caractère plus ou moins tendu du marché et

du niveau plus ou moins élevé des prix.

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :

Les ressources prises en compte correspondent au plus élevé des 2 montants suivants :la somme des revenus fiscaux de l’ensemble des occupants du logement pour l’année n-2,

ou le coût total de l’opération divisé par 9.

Pour connaitre le zonage de votre commune

Actualité prêt à taux 0 (PTZ)

Comme il a été confirmé par le ministère de la Cohésion des territoires, lors de la présentation de la nouvelle « Stratégie Logement » du gouvernement, le Prêt à taux 0 (Ptz) sera maintenu pour une durée de 4 ans ( jusqu’à fin 2021), mais de manière plus ciblée. Ainsi, il sera prolongé pour 4 ans dans les zones Abis, A et B1, et pour 1 an seulement en zone périurbaine B2. Et sera supprimé dès l’an prochain 2018, dans les territoires ruraux (« zone C »). Pour en savoir plus

Poster un Commentaire